证券市场信息披露媒体 创业板信息披露网站

公众号

电子报

客户端

登录

首页

快讯

要闻

股市

新股

信披+

公司

数据

基金

金融

视听

评论

专题

产经

创投

科创板

新三板

投教

ESG

滚动

习近平主持召开新时代推动西部大开发座谈会

专题丨产业新观察·新质生产力

专题丨贯彻落实资本市场新“国九条”进行时

证券时报“寻找创投金鹰 发现企业新苗”计划隆重启幕

更多

09:36

亚太实业连收3个涨停板

09:36

利仁科技连收3个涨停板

09:36

奥维通信连收3个涨停板

09:36

展鹏科技录得6天4板

09:36

航天长峰连收3个涨停板

09:36

山煤国际、中国建筑等股获融资净买入超5000万元

09:36

社保基金持仓动向:去年四季度新进81股

09:36

辉煌科技录得6天4板

09:36

养老金一季度现身47只股前十大流通股东榜

09:36

养老金去年末现身8只股前十大流通股东榜

09:36

医疗服务板块开盘下跌 普瑞眼科跌超10%

产业新观察·新质生产力丨打造“海上风电第一城” 盐城崛起世界级产业集群

可控核聚变融资额屡创新高 产业进入发展临界点

地方财政金融携手“打样” 有力推进设备更新改造

三大利好突袭!港股,这次不一样?

“装聋作哑”炒概念?交易所出手,5连板牛股收监管函

社保基金持仓动向大曝光!

大幅回调!“狂飙”的金价要转向了?

股价盘后暴涨!特斯拉廉价车要来了?马斯克“剧透”

特斯拉业绩暴雷!称将推更实惠车型,盘后股价大涨

又拟入股A股石化巨头 沙特阿美牵手多家石化股背后

锂矿巨头爆雷!贵金属大幅回调 业内:长期依然看好

5000万银行股权落槌!券商、牛散抢筹,啥来头

农信改革深化 四川又启动组建两市级统一法人农商行

券商大佬卸任,曾任多家券商及公募基金一把手!

观察丨回购助攻股价上涨的奥秘

美股三大指数集体收高 纳指涨1.59% 热门中概股多数上涨

多城推住房“以旧换新” 交易堵点仍有待疏通

IPO严监管下市场生态变革 科技企业更受青睐

人社部:职工基本养老保险基金委托投资规模将扩大

视频

直播

更多

时报会客厅

V访谈

王牌基涨

00:29

理想汽车罕见降价 已购车主现金补偿

04-22 15:01

00:29

特斯拉官宣降价 马斯克回应

04-22 14:21

00:20

遭上交所问询 吉林高速终于分红

04-19 17:01

中远海能2023年度业绩说明会

业绩说明会 04-24 15:00

2023年报沪市主板传统产业集体业绩说明会

业绩说明会 04-24 14:00

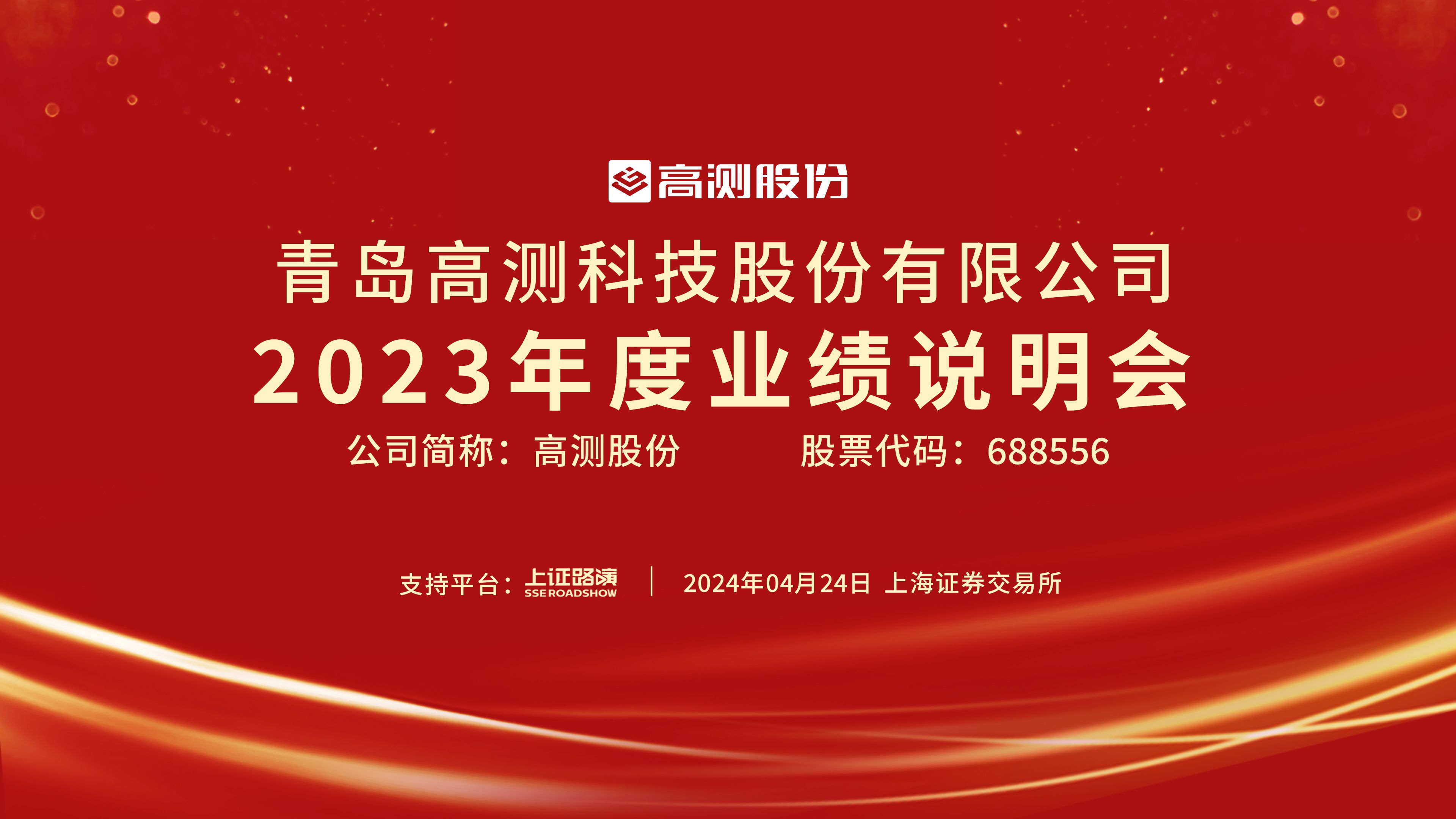

高测股份2023年度业绩说明会

业绩说明会 04-24 13:00

更多

华南强降雨再起明日进入最强时段 北方气温回升多地冲击30℃

我国风电太阳能发电装机超11亿千瓦

北京一季度GDP首次突破万亿元

社科院金融所2024年一季度报告:宏观政策应延续扩张基调,更加注重持续性

央行有关负责人:长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内

2024中国工业经济高峰论坛召开 专家共话新质生产力发展

沪市高速公路REITs运营稳健 多只产品表现亮眼

以科技创新筑牢“护城河” 科创板集成电路公司业绩靓丽

更多

机构策略:市场短期难改震荡格局 耐心等待变盘信号

山煤国际、中国建筑等股获融资净买入超5000万元

8个行业获融资净买入 建筑材料行业获净买入最多

中国中免一季度净利23.06亿元 出入境免税业务进一步恢复

多城推住房“以旧换新” 交易堵点仍有待疏通

IPO严监管下市场生态变革 科技企业更受青睐

职工基本养老保险基金委托投资规模将扩大

地方财政金融携手“打样” 有力推进设备更新改造

更多

英飞特:全球化布局优势已现,2023年营收同比增长74.09%

金利华电:2023年归属净利润同比增长127.55% 成长势能正当时

三孚新科:2023年营业收入4.97亿元,研发投入同比增长超七成

龙佰集团2024年一季度净利润大增64.15% 连续十三年累计分红超160亿元

【早知道】脑机接口创新论坛将召开;美股集体上涨

油气开采成本增加,潜能恒信2023年大幅亏损!

「e公司观察」回购助攻股价上涨的奥秘

锂矿龙头巨亏!深交所火速追问

更多

“装聋作哑”炒概念?交易所重磅出手,5连板大牛股收监管函!预订爆单,近100%的强劲...

128家北交所公司推出分红方案

167家公司获机构调研(附名单)

一季度预亏公司名单大全

22股获北向资金加仓超亿元

11股获融资客大手笔净买入

25股一季度获社保基金扎堆持有

168只科创板股获北向资金减仓

更多

仓位高企自购不停 中小私募缘何大举“进攻”

外资公募调仓路线图曝光 多主线把握A股结构性机会

加仓资源板块 452只主动权益基金年内回报率超10%

降佣靴子落地 基金行业正研讨业务多元发展

一季度公募大调仓 增持有色、家电

范妍离职后续:管理的8只基金纷纷遭遇净赎回,有产品份额缩水超过57%

中邮基金完成股权变更,中邮证券成为“二当家”

绩优基金积极进取 资源周期股成制胜秘籍

更多

IPO撤单公司频现“并购席” A股并购重组市场将如何演绎

中长期资金入市正当时 银行理财发力“含权”产品

4月以来银行理财规模激增近2万亿元 年内有望突破30万亿元大关

公募降佣新规压缩券商分仓“蛋糕” 卖方研究探寻破局转型新路径

一个月来机构调研超3.3万次 上市公司业绩成核心关注点

“投资中国市场”乐观情绪不断增强 瑞银上调MSCI中国指数评级至超配

超200亿险资瞄准广东养老市场:8家险企在粤投资21个养老社区项目

此轮金价波动的逻辑与迷思

更多

国际货币基金组织份额制亟待改革

IMF的份额占比调整对于基金组织治理、代表性和合法性都至关重要,各方应合作推动基金组织份额改革,尽快就新的份额公式达成共...

海外专利保护先行护航外贸“新三...

近年来,我国新能源汽车、锂电池、光伏产品等外贸“新三样”已成为产业发展新动力。外贸版图上,从过去服装、家具、家电这出口“...

在深圳东门老街看直播

深圳的东门老街,突然又火了!这一次,它是贴着“网红直播一条街”的新标签火的。

更多

北京稳楼市政策“小步快跑”

胰岛素国采接续中选率92%:中选价格再降3.8个百分点

买车送手机,这一汽车品牌加入车手互联生态圈

新款Model 3发布,约38万元!特斯拉最新“成绩单”公布!马斯克放话:加速推“实惠新车”,盘后涨超11%

国际金价创去年2月来最大单日跌幅

胰岛素接续采购中选定价温和 多家上市公司产品中选

五矿入局 世界级盐湖产业基地建设或提速

新兴业务收入增长亮眼 三大运营商一季度业绩稳中有进

更多

创投圈突发!朱啸虎、张颖“吵起来了”?

创始人套现数千万美金?前金沙江创投合伙人加入?月之暗面回应

私募股权创投基金以“退”为进 加速推动创新资本形成

贝恩报告:2024年中国私募股权市场步入换挡调整期

知名品牌创始人被“限高”,“坐一晚上绿皮火车到北京”!本人放话:就是卖红薯也要把债还上

上海天使会启动 搭建天使投资专业化服务平台

创投界热议《新国九条》:畅通“募投管退”循环获更强扶持政策

明星项目估值也“打骨折”,被并购后投资方2年回报翻倍

更多

龙建股份:ESG实践奋勇争先 追求卓越未来

ESG强制披露时代,内地如何借鉴香港经验?

ESG报告强制披露下月起执行,数据收集、运营融合等仍面临挑战

度小满2023ESG报告:小满助力计划公益助农免息贷款项目惠及超24万农户

积极践行ESG理念,长电科技2023年业绩逐季反弹,四季度收入创新高

地球日|5月1日ESG报告强制披露将执行,企业如何做好准备?

新加坡工会ESG实践的挑战和启示

企业做好ESG需平衡五大关系

(2024-04-24 周三)

更多

申购

--

--

上市

--

--

公布

中签结果

--

--

业绩报告

年报

一季报

半年报

三季报

股权变动

权益分派与限售股上市

可转债

澄清与风险提示

华策影视:关于延期披露2023年年度报告和2024年第一季度报告的公告

观想科技:关于延期披露2023年年度报告的公告

广联航空:关于2023年年度报告及2024年第一季度报告延期披露的提示性公告

海波重科:关于变更定期报告披露时间的公告

领湃科技:领湃科技:信息披露管理制度(2024年4月)

领湃科技:领湃科技:重大信息内部报告制度(2024年4月)

领湃科技:2023年度独立董事述职报告-阳秋林

领湃科技:2023年度独立董事述职报告-罗万里

领湃科技:2023年度独立董事述职报告-赵航

领湃科技:天健审〔2024〕7-624号湖南领湃科技集团股份有限公司2023年度关于营业收入扣除情况的专项核查意见

中邮证券:三因素有望支撑国内光伏装机进一步提升

光大证券:芯片技术发展推动LED应用场景普及

机构策略:市场短期难改震荡格局 耐心等变盘信号

华鑫证券:关注涤纶长丝行业相关投资机会

平安证券:关注保险行业长期配置价值

浙商证券:电子气体行业有望持续受益

东吴证券:高阶智能化渗透率提升速度有望超预期

盘前有料丨央行重磅发声 雷军透露小米SU7毛利率

华金证券:国产算力链景气提升 智算中心建设提速

平安证券:关注低空经济产业链的投资机会

更多

重磅!资本市场新“国九条”发布丨专题报道

北交所错位发展空间大 市场价值进一步凸显

证监会十六项措施全力支持科技企业高水平发展

公募基金费率调降 每年节约成本约200亿

上证

深证

创业板

北证50

恒指

证券时报价值100

沪深港资金

融资追击

龙虎榜单

筹码动向

新股直击

行情总貌

每笔成交

净值选基

持股动向

限售股解禁

股权质押

大宗交易

分红送转

机构调研

盈利预测

数读财报

换一换

更多

5000万银行股权落槌!券商、牛散争相抢筹,什么来头?

三大利好突袭!港股,这次不一样?

农信改革深化!四川又启动组建两家市级统一法人农商行

实探|普惠金融落地见成效,畅通交流陪伴同行尚需再发力

更多

“装聋作哑”炒概念?交易所重磅出手,5连板大牛股收监管函!预订爆单,近100%的强劲...

曾多次宣布停播,千万级头部网红被捕,背后公司股价已暴跌96%!连跌5年的A股揭秘,地产龙头云集

主力资金丨热门汽车股尾盘遭主力砸盘

揭秘涨停丨这一概念股连续大涨,龙头股获大手笔抢筹

更多

沈志群:多措并举探索中国特色母基金发展之路

特写:中东中国“双向奔赴”,阿布扎比走进深圳忙招商

重要召集!@创投机构&创业企业,证券时报“寻找创投金鹰 发现企业新苗”计划火热报名中,请速来自荐!

软银和苹果又有AI新动作!

更多

突发!特斯拉,业绩暴雷!称将推出更实惠车型,盘后股价大涨!

“踩雷”高合汽车!这家上市公司业绩变脸

10进8出,苹果公布最新供应商名单!被剔除企业回应

“锂王”,或亏超36亿元!

更多

大幅回调!“狂飙”的金价要转向了?

“四新”之下,未来可期|央国企市值管理系列报道

公募一季报出炉,最新持仓动向曝光

理想汽车官宣降价,钱包“出血”或达数亿

更多

又一次拟入股A股石化巨头!沙特阿美积极“牵手”国内多家石化龙头的背后……

霜冻天气突袭!这个品种大幅上行

一德期货总经理吕拥华:深刻理解“稳慎有序”期市发展总基调

锂矿巨头突然爆雷!贵金属大幅回调,分析人士:长期依然看好黄金

更多

最高盈利逾6亿元!挂牌数量放缓,新三板扩容提质

社保基金现身,这家公司暂为一季度北交所“增长王”!

42家北交所排队企业盈利逾5000万!

北证50失守800点!这两只股票周涨幅超20%……

更多

跨越十年再度问世的通用型产品 真能催生混合现实技术XR的拐点?

净流入超3500亿!沪深300ETF最吸金,黄金股ETF领涨,一季度ETF排名出炉

当前红利策略拥挤了吗?

2023业绩全面预增 国产轮胎企业迎万亿市场级别景气转向

更多

沙特阿美抄底A股千亿巨头,恒力石化股价跌7成,陈建华范红卫夫妇为何愿意低位出售?

抖音第一网红招“证代”筹谋上市?小杨哥背后有高人,控制40+企业,旗下千万粉丝达人超10位 | 原创

还在涨!金价又创新高,背后的原因有哪些?高不可攀的黄金,还能投资吗?| 智库

强制披露来了!涉457家上市公司,65家仍未发布ESG报告,近半为ESG基金重仓股|2023年资本市场ESG发展报告

华策影视:关于延期披露2023年年度报告和2024年第...

观想科技:关于延期披露2023年年度报告的公告

广联航空:关于2023年年度报告及2024年第一季度报...

海波重科:关于变更定期报告披露时间的公告

领湃科技:领湃科技:信息披露管理制度(2024年4月)

领湃科技:领湃科技:重大信息内部报告制度(2024年4...

领湃科技:2023年度独立董事述职报告-阳秋林

领湃科技:2023年度独立董事述职报告-罗万里

华策影视:关于延期披露2023年年度报告和2024年第...

观想科技:关于延期披露2023年年度报告的公告

广联航空:关于2023年年度报告及2024年第一季度报...

海波重科:关于变更定期报告披露时间的公告

领湃科技:领湃科技:信息披露管理制度(2024年4月)

领湃科技:领湃科技:重大信息内部报告制度(2024年4...

领湃科技:2023年度独立董事述职报告-阳秋林

领湃科技:2023年度独立董事述职报告-罗万里

沪股通

深股通

第十一届董事会第十四次会议决议公告

2024年第一次临时股东大会决议公告

北京德恒律师事务所关于华北制药股份有限公司二〇二四年第一次临时股东大会的见证法律意见

辽宁能源关于确认公司2023年度日常关联交易和预计2024年度日常关联交易的公告

辽宁能源2024年一季度主要经营数据公告

辽宁能源2024年一季度报告

辽宁能源十一届九次董事会决议公告

辽宁能源关于2023年度拟不进行利润分配的公告

华策影视:关于延期披露2023年年度报告和2024年第一季度报告的公告

广联航空:关于2023年年度报告及2024年第一季度报告延期披露的提示性公告

思泰克:2023年年度权益分派实施公告

吴通控股:2023年度独立董事述职报告(王青)

吴通控股:2023年度独立董事述职报告(王德瑞)

吴通控股:2023年度独立董事述职报告(夏永祥)

吴通控股:国泰君安证券股份有限公司关于吴通控股集团股份有限公司确认2023年度日常关联交易执行情况及2024年度日常关联交易预计的核查意见

吴通控股:国泰君安证券股份有限公司关于吴通控股集团股份有限公司2023年度持续督导跟踪报告

2023证券时报创投金鹰奖评选

查看活动

对话中国科创力量

查看活动

资本市场“新地理”

查看活动

新股大看台

查看活动

及时专业财经快讯,深度独家访谈直播

e公司是证券时报旗下专注上市公司资讯的新媒体平台,7x24小时提供标准化快讯。侧重上市公司非公告投资机会解读,深度挖掘有价值信息。

e公司《超级董秘》,让上市公司董秘一键发布企业资讯,舆情信息分级精准提醒,可视化财报自定义,帮上市公司随时做好投资者关系管理。

帮助客户随时随地开启路演直播,实现投融资对接,提升投资者关系管理价值,全方位、零距离展示企业形象,提高证券发行和融资效率。

全景25周年——全新升级的新版全景服务平台-董办云正式发布。“四大解决方案+三大全新功能”,助力上市公司在资本市场蓝海征途中行稳致远。

满足不同层次和类型的业绩说明会的需求,以智慧服务开启新时代高质量投资者关系管理新范式,搭建传递公司投资价值的全新展台。

新财富是人民日报社主管主办的证券时报控股企业,定位为以评价和研究为核心要素的金融服务平台,数据库覆盖机构资产超90万亿。

沪深港资金

沪深港资金

融资追击

融资追击

龙虎榜单

龙虎榜单

筹码动向

筹码动向

新股直击

新股直击

行情总貌

行情总貌

每笔成交

每笔成交

净值选基

净值选基

持股动向

持股动向

限售股解禁

限售股解禁

股权质押

股权质押

大宗交易

大宗交易

分红送转

分红送转

机构调研

机构调研

盈利预测

盈利预测

数读财报

数读财报