证券市场信息披露媒体

公众号

电子报

客户端

登录

首页

快讯

要闻

股市

新股

信披+

公司

港美股

数据

基金

金融

视听

评论

专题

产经

创投

科创板

新三板

投教

滚动

中共中央政治局召开会议 中共中央总书记习近平主持会议

专题丨“算力新城”一线行

专题丨大力提振消费在行动

人民财讯正式上线

更多

21:50

航天电器:2024年净利润同比下降53.75% 拟10派2.3元

21:48

纳斯达克中国金龙指数跌幅扩大至2%

21:43

中通快递发布告客户书 提示加强防范电信诈骗

21:39

中航西飞:2024年净利润同比增长18.87% 拟10派1.2元

21:35

纳斯达克综合指数跌幅扩大至2%

21:32

美股三大指数开盘集体下跌 道指跌0.77%

21:29

江龙船艇:签订1.4亿元水域救援消防船艇销售合同

21:26

京投发展:2024年净利润亏损10.55亿元

21:22

东利机械:2024年净利润同比下降26.99% 拟10派3元

21:21

何立峰会见美国桥水基金创始人达利欧

21:13

*ST宁科:收到上交所问询函

楼市重磅!国家标准《住宅项目规范》公布!今年5月1日起施行

中办、国办印发《关于健全社会信用体系的意见》

辟谣!证券市场交易时间缩短30分钟为虚假消息

万亿巨头,股价创新高!稀缺,绩优+滞涨的高增长潜力股出炉

亚太市场全线下跌!日经225指数收盘跌逾1500点

A股回调,多只业绩预增股大涨!

抖音最新通报!39人被移送司法机关处理!

多次提示风险,这只A股触及强制退市!明天起停牌

注资后有何计划?如何保护中小投资者?四大行回应

万科年报:去年营收超3400亿元 交付18万多套房

华为发布年报!AI成“关键词”,孟晚舟最新发声!

突发!涉信披违法违规,这家A股公司被证监会立案

公司新闻

|

筹资约425亿港元、小米8亿股配售已完成

中办、国办印发《关于健全社会信用体系的意见》

南京发布“房七条”政策,全面取消商品住房限售

要闻

|

白宫气氛接近恐慌!特朗普,发出最新威胁!

要闻

|

3月PMI数据来了!这一需求指标创两年来新高

市场监管总局对长和出售港口进行审查,外交部回应

开启第五次创业,联想最新发布!信息量巨大

视频

直播

更多

时报会客厅

V访谈

王牌基涨

00:05

重庆市政协副主席 副部级段成刚任上被查!

03-31 13:49

00:09

最高降1.6万元,比亚迪官宣降价

03-29 22:58

00:05

中国地震台网正式测定:3月28日14时20分在缅甸(北纬21...

03-28 17:45

国新办举行新闻发布会 介绍健全社会信用体系有关情况

其它直播 04-02 10:00

中国石油2024年度业绩说明会

业绩说明会 03-31 17:30

中国海油2024年度业绩说明会

业绩说明会 03-31 17:00

更多

继续上升!3月PMI数据来了!这一需求指标创两年来新高

沪市主板公司业绩说明会“新质生产力”主题周开启

越秀地产2024年成绩单:营收864亿元、核心净利超15亿元

雅生活2024年总营收138.67亿元

市场监管总局将对长和出售港口进行审查,外交部回应

证监会重磅会议!

第二届全球低空经济论坛春季会将举行 聚焦“低空交通一张网”标准

AI赋能进行时:深交所举办“创享荟” 上市公司谈AI “落地生花”

更多

3月31日晚间重要资讯一览

数据复盘丨银行、通信等行业走强 36股获主力资金净流入超亿元

亚太市场全线下跌!日经225指数收盘跌逾1500点

今日42只个股涨停 主要集中在计算机、汽车等行业

算力概念午后拉升,宏景科技、杭钢股份等涨停,元道通信等走高

【机会挖掘】脑机接口发展加速 商业落地前景可期

黄金概念再度活跃,西部黄金一度涨停,赤峰黄金等走高

【机会挖掘】低空经济正从顶层规划逐步向产业落地

更多

宝钛股份拟发行可转债35亿元 加码主业

高标准农田建设重磅实施方案出台 棕榈股份擘画沃野图景

万科披露业绩后举行机构交流 风险在逐步化解之中

天然气消费持续增长 特变电工拟170.4亿元投建煤制气项目

金山办公股东询价转让初步定价267.5元/股 获机构1.6倍认购

中国石油召开2024年度业绩说明会 已将市值相关指标纳入管理层年度业绩合同

NOR Flash制造大厂新芯股份IPO更新

多元化发展显效果,天源环保一季度净利润同比预增80.22%至110.26%

更多

脑机接口,全国首个服务价格公布

10只科创板股今日大宗交易平台发生交易

主力资金 | 算力龙头被爆买,资金重点出击4股

揭秘涨停 | 吸收合并方案出炉,两股一字涨停

万亿巨头,新高!稀缺,绩优+滞涨的高增长潜力股出炉

收盘价创历史新高股一览

主力资金动向 3.11亿元潜入公用事业

近日海外机构调研股名单

更多

3月28日股票ETF资金持续净流出,多类“含科”产品净流入

绩优基金经理,最新发声!

100亿元!北京又有大动作

195只ETF获融资净买入 华安黄金ETF居首

“专业基金买手”公募FOF选基策略揭晓

我国外资证券类私募机构增至35家

33家基金公司2024年净利润合计近260亿元

加码行业主题ETF 中央汇金持续出手

更多

消费贷“低息潮”将退 多家银行4月起上调利率

又一家外资私募进军中国 开泰远景私募将“掘金”S基金市场

瑞银证券有望成为我国第五家外资独资券商

湘财股份拟吸收合并大智慧 A股互联网券商阵营将添丁

银行理财、保险资管可直接“打新” 更多中长期资金入市可期

北京不动产信托财产登记试点迎新进展

四家国有大行公告定增预案 合计拟募资额达5200亿元

打击金融领域非法代理“黑灰产”套路 多方推动治理工作走实走深

更多

【投资锦囊】 知思行合一才会有...

当下,我们要学习王阳明的思考、精进与思想神髓,而不应仅仅拘泥于古人提出的原有命题。

【银行观察】 信用卡业务能否迎...

信用卡的不良率攀升则进一步加剧了发卡行的压力,发卡行过去“跑马圈地”过度授信埋下的风险开始显现。

【世相百态】赏花经济与新消费文...

赏花经济不仅直接拉动了旅游收入的增长,还提供了很多创业机会。

更多

人工智能引擎激活“焕新”浪潮

第三届国际港航暨多式联运展将于5月在沪开幕

起售价降低4万元!广汽传祺向往S7上市,欲挑战理想L7、问界M7?

每天能为1000多辆重卡加氢,中法最新氢能合作项目在上海投产

华为2024年年报出炉:全球销售收入8621亿元,净利润626亿元

天津公积金新政:二套住房最低首付比例降至20%

2030年实现核聚变发电?专家称商业化仍需长期攻关

抢占下一个蓝海:智能机器人与半导体厂正“双向奔赴”

更多

朱啸虎:AI应用创业者要勇于承认自己没有壁垒

第十四届创投峰会暨首届思源科技论坛成功举办,共探行业创新与财富增长新路径

智谱发布智能体产品“AutoGLM沉思” 公司CEO张鹏:智能体也存在规模定律

从“井喷”到“洗牌”:E-bike出海泡沫破裂后,赢家法则正被改写

聚焦硬科技扎根长周期 创投机构激发科技产业活力

朱啸虎“批量退出”,人形机器人向何处去?

消息称Manus正接洽新一轮融资,目标估值5亿美元

创新药企商务拓展大单不断 背后VC/PE或可择机退出

更多

东南亚成为中国绿色企业出海首选区域 香港是内地企业出海的“试验田”

10家上市公司暴露环境风险 国中水务控股公司被罚40万元

短期回报压力VS绿色信贷高增: 银行ESG赛道里的冰火账本

凯盛科技:以材料之光,照亮可持续未来

全国碳市场首次扩围,钢铁水泥铝30亿吨碳排如何控制?

全国碳市场首次扩围 纳入钢铁、水泥、铝冶炼行业,新增1500家重点排放单位

全国碳排放权交易市场首度扩围 新增钢铁、水泥、铝冶炼三行业1500家重点排放单位

ESG投资图谱明晰 绿色债券与ESG基金规模显著增长

3月31日晚间重要资讯一览

刚刚,多股预计一季度业绩暴增!

【31日资金路线图】银行板块净流入23亿元居首

数据复盘丨36股获主力资金净流入超亿元

主力资金丨算力龙头被爆买,资金重点出击4股

揭秘涨停丨吸收合并方案出炉,两股一字涨停

机会挖掘丨脑机接口发展加速 商业落地前景可期

机会挖掘丨低空经济正从顶层规划逐步向产业落地

机会挖掘丨机构看好金价的长期上涨空间

电力板块走高,立新能源等涨停,龙源电力等大涨

创力集团:银信资产评估有限公司关于创力集团全资子公司浙江中煤机械科技有限公司拟股权收购所涉及的浙江中煤液压机械有限公司股东全部权益价值资产评估报告

昀冢科技:股东询价转让定价情况提示性公告

亨通股份:浙江亨通控股股份有限公司关于控股股东及其一致行动人权益变动触及1%整数倍的提示性公告

特变电工:特变电工股份有限公司对外投资公告

轻纺城:轻纺城关于控股股东拟增持公司股份计划的公告

万业企业:上海万业企业股份有限公司关于出售参股公司股权的公告

片仔癀:漳州片仔癀药业股份有限公司关于投资参与招盈基金暨关联交易的公告

卫星化学:2025年第一季度业绩预告

成都先导:成都先导药物开发股份有限公司关于筹划重大资产重组暨签署《股权收购意向书》的提示性公告

皇氏集团:关于公司收到立案告知书的公告

创力集团:银信资产评估有限公司关于创力集团全资子公司浙江中煤机械科技有限公司拟股权收购所涉及的浙江中煤液压机械有限公司股东全部权益价值资产评估报告

昀冢科技:股东询价转让定价情况提示性公告

亨通股份:浙江亨通控股股份有限公司关于控股股东及其一致行动人权益变动触及1%整数倍的提示性公告

特变电工:特变电工股份有限公司对外投资公告

业绩报告

年报

一季报

半年报

三季报

股权变动

权益分派与限售股上市

可转债

澄清与风险提示

(2025-03-31 周一)

更多

申购

泰禾股份 301665

信凯科技 001335

上市

--

--

公布

中签结果

--

--

更多

专题丨聚焦博鳌亚洲论坛2025年年会

上交所副总经理苑多然: 共同推动全球转型金融协同发展

博鳌声音:外国嘉宾看中国经济发展速度

组图丨镜头里的“博鳌风范”

上证

深证

创业板

北证50

恒指

证券时报价值100

沪深港资金

融资追击

龙虎榜单

筹码动向

新股直击

行情总貌

每笔成交

净值选基

持股动向

限售股解禁

股权质押

大宗交易

分红送转

机构调研

盈利预测

数读财报

换一换

更多

注资后有何计划?如何保护中小投资者利益?四大行最新回应!

白宫气氛接近恐慌!特朗普,发出最新威胁!

南京,全面取消!

冲上热搜!金价,涨爆了!网友:雷军能不能把价格打下来?

更多

万亿巨头,新高!稀缺,绩优+滞涨的高增长潜力股出炉

主力资金丨算力龙头被爆买,资金重点出击4股

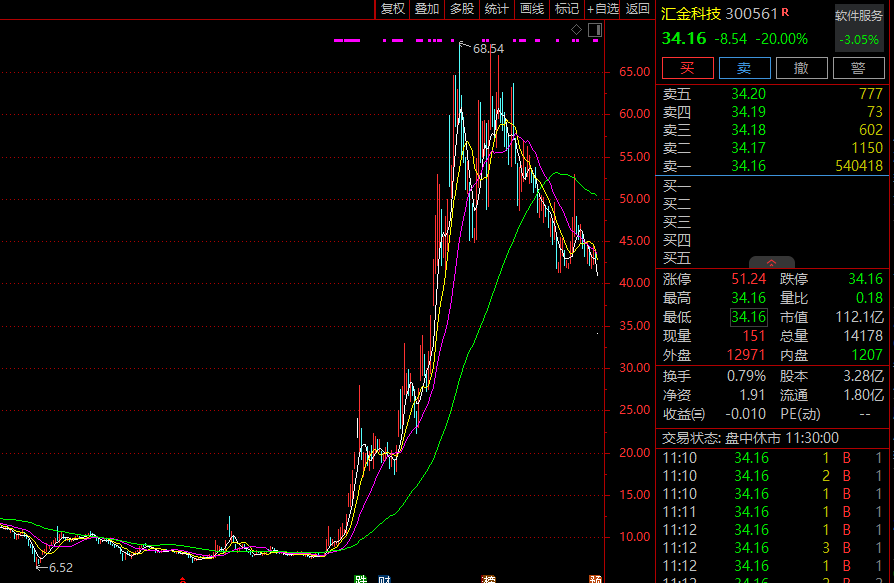

突然全线大跌!翻倍大牛股“20cm”跌停,恐被实施退市警示

最新发布,一季度扣非净利暴增21倍!重磅文件发布,超2000亿元市场要起飞?

更多

专访君联资本李家庆:解码“耐心资本北京模式”,赋能科创产业新未来

情绪价值赛道,冲出一匹黑马

5亿前海梦工场基金出手!投了这家GP

阿里云前高层创办的Lepton AI,被英伟达看中了!

更多

人工智能,突发!曾暴涨750%大牛股,逾5400万股封死跌停!

【“算力新城”一线行】构建“基建—孵化—生态”布局,廊坊筑就全国算力高地

一年跑了4次云南!钟睒睒最新发声:真正的企业家应向上竞争!

突发!特朗普:不排除寻求第3任期!亚太股市暴跌,黄金再创历史新高!

更多

5200亿元!国有大行新一轮增资启动,释放哪些信号?

“小螺丝,大麻烦”:关税连锁反应冲击美国制造业

剑指投行乱象!证监会一口气处罚6家券商、8位高管

AI赋能金融科技

更多

清明假期将至,能否提振猪价?

新变化!短纤行业4月初或启动减产

特朗普下令:撤离!“4月2日”可能的三种场景!集运市场如何演绎?

持仓创历史新高!玻璃市场分歧点是……

更多

北交所2025年“第一审”过了!

北交所2025年第一场“发审会”,就在本周!

北交所又一例回购贷款!这家公司大幅上调回购价格上限

北交所再度出手!拉抬打压股价,两私募被限制交易

更多

63%企业亏损!DeepSeek概念股是“虚胖”还是爆发前夜?

数据中心概念股“炸锅”!背后隐藏的“数字帝国”野心曝光?

AI眼镜概念领涨市场 “爆发元年”已至?

A股年报季拉开帷幕,业绩说明会第一枪打响,这家公司表现亮眼!

更多

黄奇帆:逐鹿世界,得产业互联网者得天下 | 《新财富》精选书摘

2024中国资本市场信息质量暨上市公司信息透明度指数白皮书

科技突围,洞见AI新纪元!华西证券2025年春季投资策略会在杭州召开

AI如何重塑消费行业?华西证券这场专题策略会带您预见未来

卫星化学:2025年第一季度业绩预告

皇氏集团:关于公司收到立案告知书的公告

润建股份:关于开展资产池业务的公告

公元股份:关于公司重大诉讼结果的公告

美晨科技:关于公司收到中国证券监督管理委员会立案告知书的公告

天源环保:2025年第一季度业绩预告

双林股份:2025年第一季度业绩预告

康泰生物:关于20价肺炎球菌多糖结合疫苗开启Ⅱ期临床试验的公告

亨通股份:浙江亨通控股股份有限公司关于控股股东及其一致行动人权益变动触及1%整数倍的提示性公告

特变电工:特变电工股份有限公司对外投资公告

轻纺城:轻纺城关于控股股东拟增持公司股份计划的公告

万业企业:上海万业企业股份有限公司关于出售参股公司股权的公告

片仔癀:漳州片仔癀药业股份有限公司关于投资参与招盈基金暨关联交易的公告

成都先导:成都先导药物开发股份有限公司关于筹划重大资产重组暨签署《股权收购意向书》的提示性公告

创力集团:银信资产评估有限公司关于创力集团全资子公司浙江中煤机械科技有限公司拟股权收购所涉及的浙江中煤液压机械有限公司股东全部权益价值资产评估报告

昀冢科技:股东询价转让定价情况提示性公告

鹿得医疗:持股5%以上股东减持股份结果公告

科润智控:关于中标非洲某国家电气化计划项目的提示性公告

润普食品:持股5%以上股东减持股份结果公告

宏裕包材:第三届董事会第三十六次会议决议公告

优机股份:关于控股子公司完成减资的公告

建邦科技:关于泰国控股子公司注册证书信息变更的公告

恒立钻具:长江证券承销保荐有限公司关于武汉恒立工程钻具股份有限公司部分募投项目延期的核查意见

拾比佰:持股5%以上股东减持股份的预披露公告(再次披露)

星火计划丨首届金融强国讲师风采大赛

查看活动

中国上市公司投资者关系管理天马奖评选

查看活动

2024中国证券业君鼎奖

查看活动

第18届中国上市公司价值评选正式启动

查看活动

及时专业财经快讯,深度独家访谈直播

e公司是证券时报旗下专注上市公司资讯的新媒体平台,7x24小时提供标准化快讯。侧重上市公司非公告投资机会解读,深度挖掘有价值信息。

信披168综合服务专区:一站式的信披服务解决方案,六大支持平台,八大增值服务功能

资本市场投教“星火计划”是由深交所、上交所、北交所、投服中心作为指导单位,深圳证监局作为特别支持单位,证券时报作为发起单位的多位一体投资者教育平台。

e公司《超级董秘》,让上市公司董秘一键发布企业资讯,舆情信息分级精准提醒,可视化财报自定义,帮上市公司随时做好投资者关系管理。

帮助客户随时随地开启路演直播,实现投融资对接,提升投资者关系管理价值,全方位、零距离展示企业形象,提高证券发行和融资效率。

全景25周年——全新升级的新版全景服务平台-董办云正式发布。“四大解决方案+三大全新功能”,助力上市公司在资本市场蓝海征途中行稳致远。

满足不同层次和类型的业绩说明会的需求,以智慧服务开启新时代高质量投资者关系管理新范式,搭建传递公司投资价值的全新展台。

新财富杂志社是人民日报社主管主办的证券时报控股企业,定位于以评价和研究引领的财经媒体平台,数据库覆盖机构管理的资产超过90万亿元。

站长统计

站长统计

站长统计

站长统计

滚动

沪深港资金

沪深港资金

融资追击

融资追击

龙虎榜单

龙虎榜单

筹码动向

筹码动向

新股直击

新股直击

行情总貌

行情总貌

每笔成交

每笔成交

净值选基

净值选基

持股动向

持股动向

限售股解禁

限售股解禁

股权质押

股权质押

大宗交易

大宗交易

分红送转

分红送转

机构调研

机构调研

盈利预测

盈利预测

数读财报

数读财报